근로장려금은 열심히 일하지만 소득이 적은 가정에 실질적인 도움을 주는 제도예요. 유형별 요건부터 소득·재산 계산법까지 꼼꼼히 안내해 드릴게요.

근로장려금은 단독·홑벌이·맞벌이 가구 유형별로 설정된 소득 및 재산 기준을 충족해야 신청 가능합니다. 자세한 자격과 요건, 계산법을 👉 지금 확인하세요!

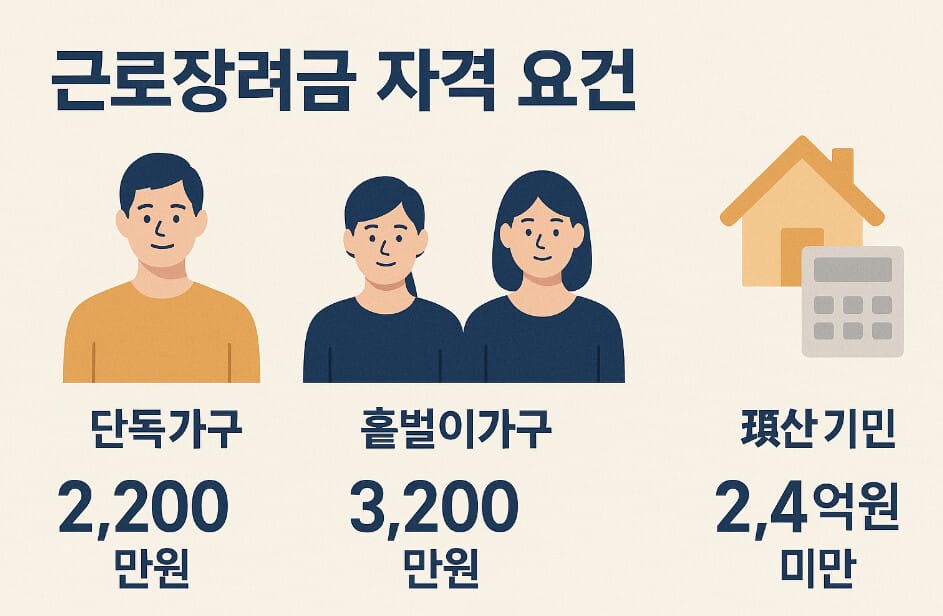

가구 유형 정의

단독가구, 홑벌이가구, 맞벌이가구로 나누며, 각각의 기준은 다음과 같습니다.

📌 단독가구: 배우자, 부양자녀(18세 미만), 70세 이상 직계존속 없음

📌 홑벌이가구: 배우자 총급여 300만 원 미만 또는 부양자녀(소득 100만 원 이하) 또는 70세 이상 직계존속 동거

📌 맞벌이가구: 신청인과 배우자가 각각 총급여 300만 원 이상

📌 소득 기준 (2024년 기준)

📌 단독가구: 연간 총소득 2,200만 원 미만

📌 홑벌이가구: 연간 총소득 3,200만 원 미만

📌 맞벌이가구: 연간 총소득 4,400만 원 미만

총소득에는 근로·사업·종교인·이자·배당·기타 소득이 모두 포함되며, 양도소득과 퇴직소득은 제외됩니다.

사업소득은 ‘총수입 × 업종별 조정률’로 계산됩니다. 예: 소매업 25% 적용.

재산 기준

전년도 6월 1일 기준, 가구원 전체의 재산(주택·토지·자동차·예금 등) 합계가 2.4억 원 미만이어야 합니다. 부채는 차감되지 않습니다.

Q&A

Q: 총소득 계산 시 양도소득도 포함되나요?

— 아니다, 양도소득과 퇴직소득은 제외됩니다.

Q: 사업소득은 어떻게 계산하나요?

— 총수입금액에 업종별 조정률을 곱한 금액이 사업소득입니다.

Q: 가구원이 변동되면 어떻게 되나요?

— 반기 또는 정기 신청 시점 기준으로 판단하며, 이후 정산 시 조정됩니다.

💡 준비하신 후 홈택스에서 자격 여부를 간편하게 확인해 보세요!